Podatnikom, którzy w trakcie 2022 r. opodatkowali swoje dochody z działalności gospodarczej podatkiem liniowym, ustawodawca umożliwił zmianę tej formy opodatkowania na opodatkowanie według skali podatkowej.

Ponownego wyboru skali podatkowej liniowcy będą mogli dokonać w zeznaniu rocznym PIT-36 składanym za 2022 r. W zeznaniu tym podatnicy wykażą dochody, które w trakcie 2022 r. opodatkowywali podatkiem liniowym. Czas na podjęcie decyzji w tej sprawie będą mieli do 2 maja 2023 r. (termin złożenia zeznania rocznego za 2022 r. ulegnie przesunięciu, ponieważ 30 kwietnia w 2023 r. przypada w niedzielę).

Jeśli podatnik złoży za 2022 r. PIT-36L (czyli zeznanie przeznaczone dla podatników opodatkowanych podatkiem liniowym) z przychodami z działalności gospodarczej, nie będzie mógł już zmienić tej decyzji i wybrać skali podatkowej. Mimo umożliwienia podatnikom zmiany formy opodatkowania, zaliczki na PIT w trakcie całego 2022 r. podatnicy mają wpłacać w ramach podatku liniowego. Przy zmianie formy opodatkowania na skalę podatkową zaliczki te podatnicy wykażą w zeznaniu PIT-36, bez konieczności przeliczania ich według zasad obowiązujących przy opodatkowaniu według skali podatkowej.

Opisana możliwość zmiany stosowanej formy opodatkowania z podatku liniowego na skalę podatkową dotyczy tylko 2022 r. Podatnik, korzystając z tej możliwości, może rozliczyć PIT za 2022 r. według skali podatkowej, ale jeżeli chciałby wybrać skalę podatkową zamiast podatku liniowego na kolejne lata, to powinien zawiadomić o tym naczelnika urzędu skarbowego, składając w ustawowym terminie stosowne oświadczenie (oświadczenie o rezygnacji z opodatkowania podatkiem liniowym). Na opisanych wyżej warunkach formę opodatkowania z podatku liniowego na skalę podatkową będą również mogli zmienić podatnicy, którzy dochód z działów specjalnych produkcji rolnej ustalają na podstawie prowadzonych ksiąg. W przypadku zmiany podatku liniowego na skalę podatkową ewentualna nadpłata z zeznania PIT-36 złożonego elektronicznie podlega zwrotowi w terminie 3 miesięcy, licząc od dnia złożenia tego zeznania. W takim przypadku nie ma zastosowania 45-dniowy termin na zwrot nadpłaty.

Przygotowanie do zmian

Aby dokonać przejścia z podatku liniowego na skalę podatkową, podatnik musi przed złożeniem zeznania rocznego za 2022 r. obliczyć, czy zmiana formy opodatkowania mu się opłaca. Wyliczenia podatku powinien dokonać z uwzględnieniem zmian, które weszły w życie w trakcie 2022 r. i stosuje się je do dochodów uzyskanych od 1 stycznia 2022 r.

Podstawową sprawą jest na pewno nowa skala podatkowa z obniżoną do 12% stawką podatku w pierwszym przedziale skali. Wybierając rodzaj płaconego podatku, podatnik powinien brać pod uwagę ulgi podatkowe, które przysługują przy danej formie opodatkowania. Najszerszy katalog ulg przysługuje przy skali podatkowej, np. tylko przy skali podatnik skorzysta z ulgi na wychowanie dziecka. Również tylko przy skali podatnik rozliczy się wspólnie z małżonkiem, co może być korzystne, zwłaszcza gdy jeden z małżonków nie osiąga dochodów. Ważnym czynnikiem, który należy wziąć pod uwagę, kalkulując, czy zmiana formy opodatkowania będzie opłacalna, jest to, że w wyniku dokonanych zmian podatnicy opodatkowani podatkiem liniowym będą mogli w rozliczeniu za 2022 r. zaliczyć od kosztów albo odliczyć od dochodu składki na ubezpieczenie zdrowotne zapłacone w roku podatkowym z tytułu prowadzonej działalności gospodarczej opodatkowanej podatkiem liniowym czy też za osoby z nimi współpracujące – w łącznej wysokości nieprzekraczającej w roku podatkowym 8700 zł.

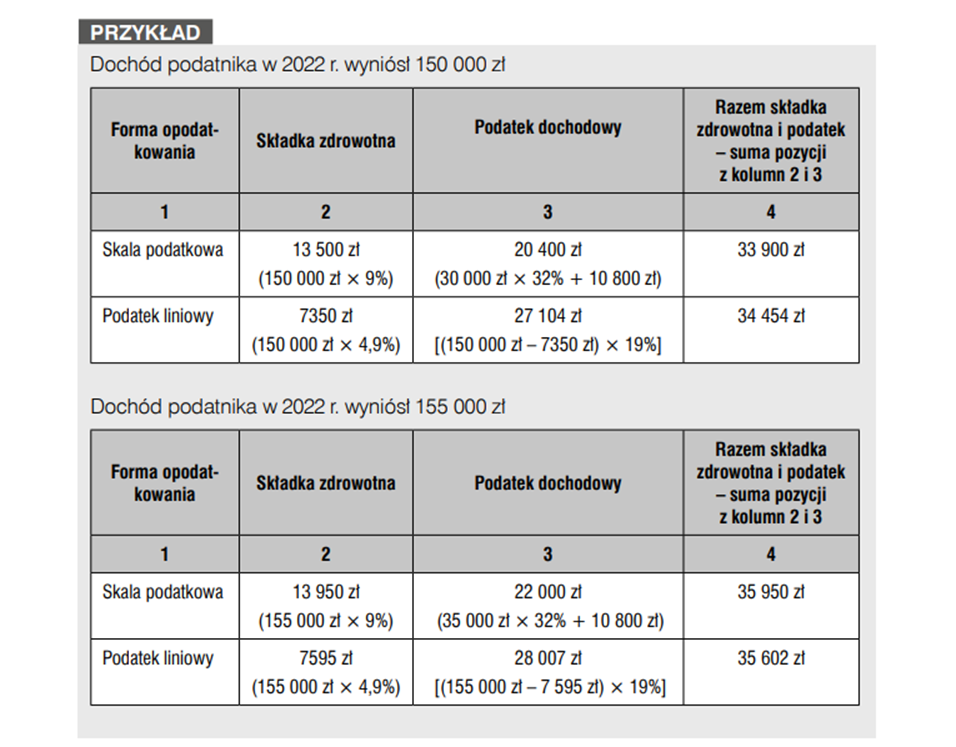

Wybór najkorzystniejszej formy opodatkowania na początku roku nigdy nie był sprawą łatwą. Trzeba bowiem przewidywać dane dotyczące wysokości przychodów czy kosztów, które to przewidywania nie zawsze pokrywają się z danymi faktycznymi. W omawianym przypadku jest jednak inaczej, ponieważ wyboru dokonamy po zakończeniu 2022 r. Znana nam więc będzie wysokość przychodów i kosztów, które to wielkości mają kluczowe znaczenie dla wysokości naszych obciążeń podatkowych, a także składki zdrowotnej. Będziemy również znać nasze źródła przychodów oraz katalog przysługujących ulg. Wystarczy więc tylko dokonać rzetelnych wyliczeń podatku dla obu form opodatkowania i wybrać korzystniejszą. W pewnym uproszczeniu można założyć, że podatek liniowy będzie korzystniejszy przy dochodzie z działalności gospodarczej na poziomie 155 tys. zł i więcej. Musimy jednak brać pod uwagę wszelkie ulgi przysługujące przy danej formie opodatkowania oraz inne źródła przychodu, które wpłyną na sumę naszego zobowiązania podatkowego za 2022 r.

PODSTAWA PRAWNA

- art. 14 ustawy nowelizującej z 9 czerwca 2022 r.