W 2022 r., podobnie jak w latach poprzednich, obowiązuje progresywna 2-stopniowa skala podatkowa. W zależności od wysokości dochodu (za który w przypadku zatrudnionych osób uważa się: przychód minus koszty uzyskania przychodów, które dla pracowników są zryczałtowane, a dla zleceniobiorców/wykonawców umowy o dzieło – procentowe minus ewentualne składki na ubezpieczenia emerytalne, rentowe i chorobowe potrącone ze środków podatnika) może on być objęty stawką podatku z I progu podatkowego w 2022 r. – 12% albo 32% podatkiem dochodowym (II próg podatkowy).

Obecnie wysokość kwoty zmniejszającej podatek nie zależy od rocznych dochodów osiągniętych przez podatników (tak jak to było w latach poprzednich).

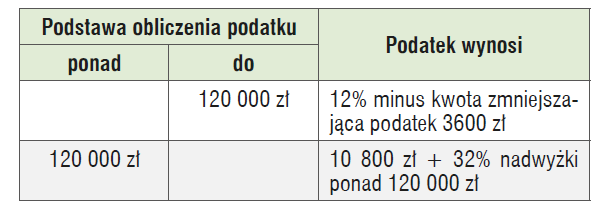

Skala podatkowa obowiązująca od 1 stycznia do 30 czerwca 2022 r.

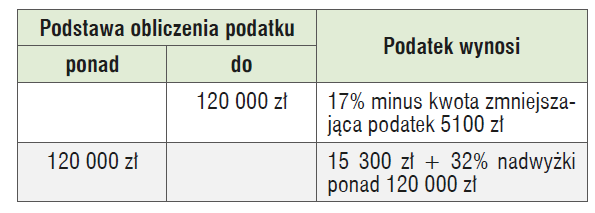

Skala podatkowa obowiązująca od 1 lipca do 31 grudnia 2022 r. (ma zastosowanie do dochodów (przychodów) uzyskanych od 1 stycznia 2022 r.)

Obowiązek naliczenia, pobrania i odprowadzenia zaliczek na podatek od dochodów ze stosunku pracy spoczywa na pracodawcy (płatniku) i to on ustala przekroczenie podstawy opodatkowania, naliczając wyższy, 32% podatek bez wniosku

pracownika. Natomiast w przypadku dokonywania wypłat należności ze stosunku cywilnoprawnego (np. z umów zlecenia, o dzieło) płatnik nalicza wyłącznie podatek właściwy dla I progu podatkowego (od 1 lipca 2022 r. – 12%) bez względu na wysokość dochodu. Zastosowanie wyższej stawki procentowej podatku do dochodu tych zatrudnionych jest możliwe tylko na podstawie ich wniosku (art. 41 ustawy o pdof).

W przypadku obu wskazanych grup podatników za dopuszczalne należy uznać stosowanie wyższej stawki podatku wcześniej, na ich wniosek, nie tylko od całego dochodu za dany miesiąc, ale też od jego części, wprost wskazanej przez te osoby we wniosku.

PRZYKŁAD

Załóżmy, że zleceniobiorca (w wieku 30 lat) otrzymujący miesięcznie kwotę 10 000 zł złożył płatnikowi podatku wniosek o stosowanie wyższej, 32% stawki podatku do części dochodu za październik 2022 r., wynoszącej 4000 zł, oraz do całego dochodu za listopad i grudzień 2022 r. Zleceniodawca uwzględnił wniosek zleceniobiorcy. Takie postępowanie jest prawidłowe. Wyższą, 32% stawkę podatku (w przypadku gdy płatnik ma obowiązek naliczać podatek według

progresywnej skali podatkowej), od 2020 r. należy liczyć analogicznie jak przy limicie 30-krotności. A zatem wyższą stawkę podatku należy liczyć od dochodu na bieżąco, tj. w miesiącu przekroczenia I progu podatkowego.

PRZYKŁAD

Pracodawca wypłaca wynagrodzenia za dany miesiąc w następnym miesiącu. Wynagrodzenie przysługujące pracownikom za grudzień 2021 r., lecz wypłacone w styczniu 2022 r., będzie zaliczane do ich przychodów podatkowych w 2022 r.

W przypadku pracowników (takiej możliwości przy rozliczaniu podatku od wynagrodzenia nie mają np. zleceniobiorcy i wykonawcy umów o dzieło) ich podstawa opodatkowania może ulec zmniejszeniu o tzw. kwotę wolną od podatku, która

od 1 lipca 2022 r. wynosi 300 zł miesięcznie. Warunkiem jej zastosowania jest złożenie w tej sprawie oświadczenia na formularzu PIT-2 i spełnienie wskazanych w nim warunków (art. 32 ust. 3 ustawy o pdof). Od 2022 r. przy obliczaniu miesięcznych zaliczek na podatek dochodowy m.in. od wypłat ze stosunku pracy, pracodawcy stosują 1/12 kwoty zmniejszającej podatek w przypadku podatników, bez względu na wysokość ich wynagrodzeń. Niestosowanie kwoty zmniejszającej podatek jest możliwe na podstawie oświadczenia podatnika. Wówczas zaprzestanie stosowania kwoty zmniejszającej podatek nastąpi już od miesiąca jego otrzymania lub najpóźniej od następnego miesiąca.

Alicja Kozłowska