Trochę teorii

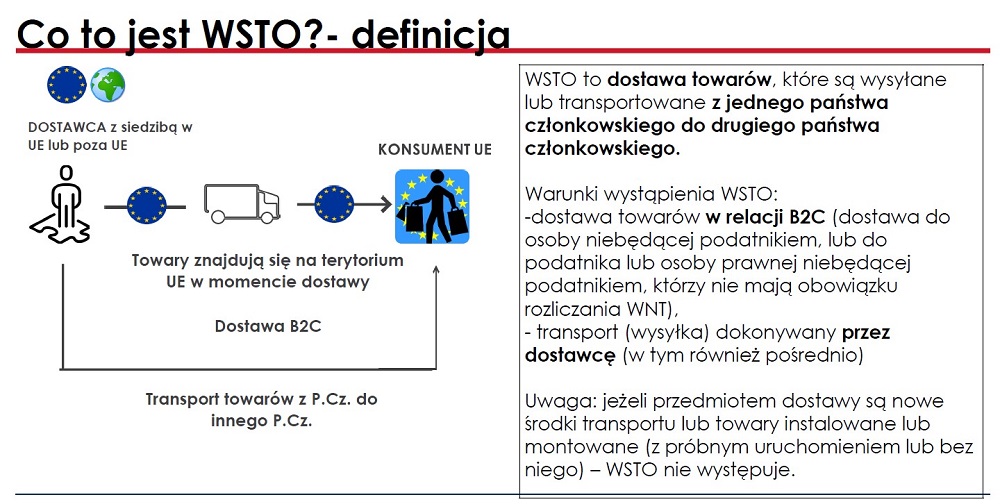

Od 1 lipca w przepisach podatkowych wprowadzono definicję wewnątrzwspólnotowej sprzedaży towarów na odległość (WSTO).

WSTO to:

- dostawa (sprzedaż) towarów wysyłanych lub transportowanych przez dostawcę lub na jego rzecz (czyli przez lub na rzecz polskiego sprzedawcy),

- z terytorium państwa członkowskiego innego niż terytorium państwa członkowskiego zakończenia wysyłki lub transportu towarów (czyli wysłanych z PL do innego państwa UE),

- do nabywcy, który jest podmiotem niebędącym podatnikiem (co do zasady jest to osoba fizyczna nieprowadząca pozarolniczej działalności gospodarczej/ konsument).

A teraz praktyka dotycząca WSTO

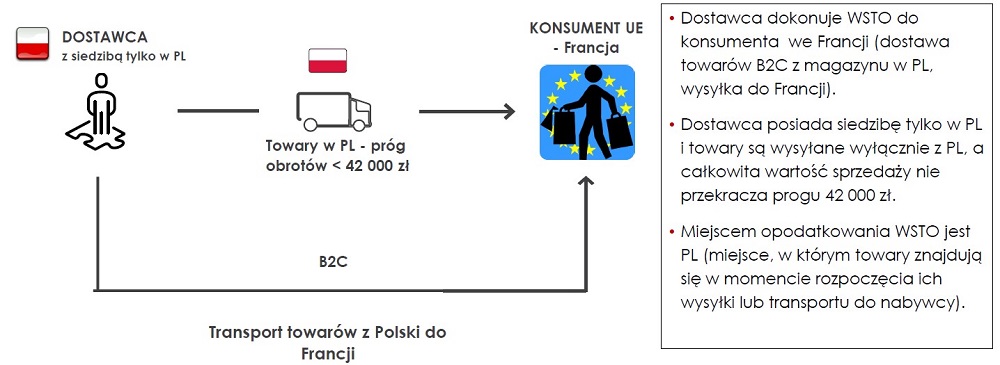

Co do zasady, sprzedając towary do konsumentów z innych państw UE sprzedawca dokumentuje transakcję “zwykłą” fakturą wystawioną na imię i nazwisko zagranicznego konsumenta z zastosowaniem polskiej stawki podatku VAT. Faktura jest ewidencjonowana tak jak sprzedaż na terenie Polski a podatek VAT należny odprowadzany do polskiego urzędu skarbowego. Ma to jednak miejsce do pewnego momentu – momentu przekroczenia limitu.

Do końca czerwca 2021 r., zanim powstał obowiązek rozliczania podatku w państwie docelowym (czyli w państwie, gdzie mieszkał konsument), sprzedaż musiała osiągnąć dosyć wysoki pułap. Każde z państw pułap ten określało indywidualnie. Dla przykładu: w Niemczech była to kwota 100.000 euro, a w Belgii, Francji, czy Hiszpanii – 35.000 euro.

Aktualnie od 1 lipca sytuacja wygląda zgoła inaczej.

Drastycznie obniżeniu uległ limit, który pozwala rozliczać podatek VAT w Polsce. W całej Unii limit jest aktualnie na tym samym poziomie i wynosi 10.000 euro. Dla polskich sprzedawców to kwota 42.000 zł.

Jest to limit, co jest nowością, obejmujący sprzedaż towarów na rzecz wszystkich konsumentów z wszystkich państw członkowskich UE oraz z tytułu usług elektronicznych.

W dodatku jest to limit, który:

- powinien być liczony od początku roku 2021,

- nie powinien być przekroczony w ubiegłym roku.

Słowem, w Polsce podatek z tytułu sprzedaży towarów wysyłanych do konsumentów z innych państw UE może być rozliczany pod warunkiem, że sprzedaż tego rodzaju w poprzednim roku nie przekroczyła 42.000 zł oraz sprzedaż w 2021 r. nie przekroczy 42.000 zł.

Ważna zmiana w oznaczaniu transakcji Do dnia 30.06.2021 r. oznaczali Państwo sprzedaż wysyłkową z terytorium kraju symbolem "SW". Od dnia 1.07.2021 r. do 31.12.2021 r. WSTO należy oznaczać symbolem "EE". Od 1.01 2022 r. transakcje sprzedaży WSTO zaś, będą oznaczane symbolem "WSTO_EE".

Począwszy od okresu rozliczeniowego lipiec 2021 r. biuro rachunkowe będzie raportowało sprzedaż z użyciem nowego symbolu. Prosimy zwracać uwagę na nadawane oznaczenia.

Monitoring limitu

Na chwilę obecną kluczowy jest monitoring limitu. Jeżeli nie chcecie Państwo weryfikować we własnym zakresie limitu sprzedaży za ubiegły i bieżący rok – prosimy o zasygalizowanie tego faktu w biurze rachunkowym celem weryfikacji stanu faktycznego w kontekście tego, czy obowiązek ten będzie mogło przejąć biuro rachunkowe i zrealizować go na rzecz Państwa.

Co po przekroczeniu limitu 42.000 zł?

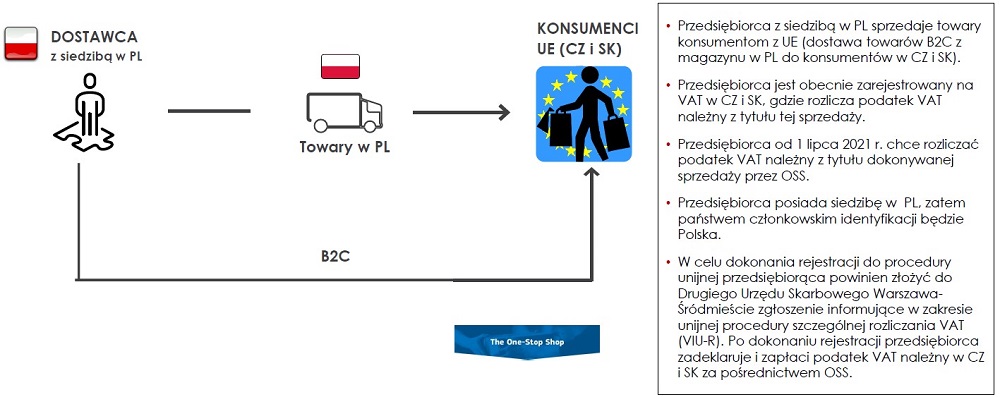

Jeżeli suma sprzedaży WSTO przekroczy limit macie Państwo dwie opcje do wyboru:

- rejestrację w poszczególnych państwach członkowskich UE celem rozliczania podatku VAT wg przepisów obowiązujących w tych krajach,

- rejestrację do procedury OSS (punkt kompleksowej obsługi One Stop Shop), która umożliwia rozliczanie zagranicznego podatku przed polskim organem podatkowym.

Nowe możliwości biznesowe Jeżeli do tej pory ograniczali Państwo biznes poprzez zamknięcie handlu na rynki zagraniczne w obawie przez formalnościami do dopełnienia za granicą (zagraniczna obsługa księgowa i prawna, bariera językowa) aktualnie problem ten przestaje istnieć. Sprzedaż na rzecz zagranicznych konsumentów można rozliczyć w Polsce składając polskie deklaracje do polskiego organu. Warto rozważyć zatem pojawiające się możliwości biznesowe. Do procedury OSS mogą też zgłosić się przedsiębiorcy, którzy zostali na gruncie poprzednich przepisów obowiązani do rejestracji w państwach UE. Do OSS mogą zgłosić się fakultatywnie także przedsiębiorcy, którzy nie przekroczyli limitu sprzedaży 42.000 zł. Jest to czas na analizę sytuacji i ewentualną zmianę decyzji o miejscu rozliczania podatku VAT z handlu elektronicznego.

Czas na decyzje

Korzystanie z tej procedury OSS ma charakter fakultatywny. W sytuacji, gdy przedsiębiorca podejmie decyzje o rejestracji do OSS w procedurze unijnej konieczne jest wypełnienie zgłoszenia VIU-R. Zgłoszenie składa się wykorzystując nadany w Polsce numer NIP w formie elektronicznej do Naczelnika Drugiego Urzędu Skarbowego Warszawa – Śródmieście. W przypadku podatników którzy aktualnie już prowadzą sprzedaż towarów B2C zgłoszenie powinno być złożone do 10 sierpnia br.

Nowe ewidencje podatkowe i FV z zagranicznym podatkiem VAT

Po zgłoszeniu do procedury OSS podatnicy są obowiązani do prowadzenia bardzo szczegółowej ewidencji sprzedaży oraz składania zbiorczej deklaracji ze sprzedaży do wszystkich państw UE na formularzuu VIU-DO. Faktury zaś, dokumentujące sprzedaż, generalnie wystawiane są wg prawa polskiego, ale co jest nowością zawierać mają zagraniczną stawkę podatku VAT. Na chwilę obecną dostawcy oprogramowania do dokumentowania sprzedaży już zapewniają możliwość korzystania z nowych funkcji.

Zgłoszenie do procedury OSS wymaga kooperacji z biurem rachunkowym. Jeżeli tylko Państwo rozważcie tę opcję, prosimy fakt ten sygnalizować w biurze rachunkowym celem ustalenia, jakie obowiązki podatkowe będą leżały w kompetencji stron.

Szerzej, zmiany w prawie, objaśnia Ministerstwo Finansów w dedykowanym pakietowi e-commerce webinarze https://www.gov.pl/web/kas/zmiany-dotyczace-vat-w-handlu-elektronicznym–obejrzyj-webinarium.

Podstawa prawna:

- art. 1 ustawy z 20.05.2021 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. poz. 1163).