Od 1 stycznia 2022 r. zmianie ulegną terminy przesyłania do ZUS dokumentacji zgłoszeniowej i rozliczeniowej ZUS, a także terminy opłacania rozliczonych składek.

Na mocy znowelizowanego art. 47 ust. 21 ustawy systemowej płatnik będzie zobowiązany w tym samym terminie przesyłać do ZUS deklarację rozliczeniową, imienne raporty miesięczne oraz opłacić składki za dany miesiąc nie później niż:

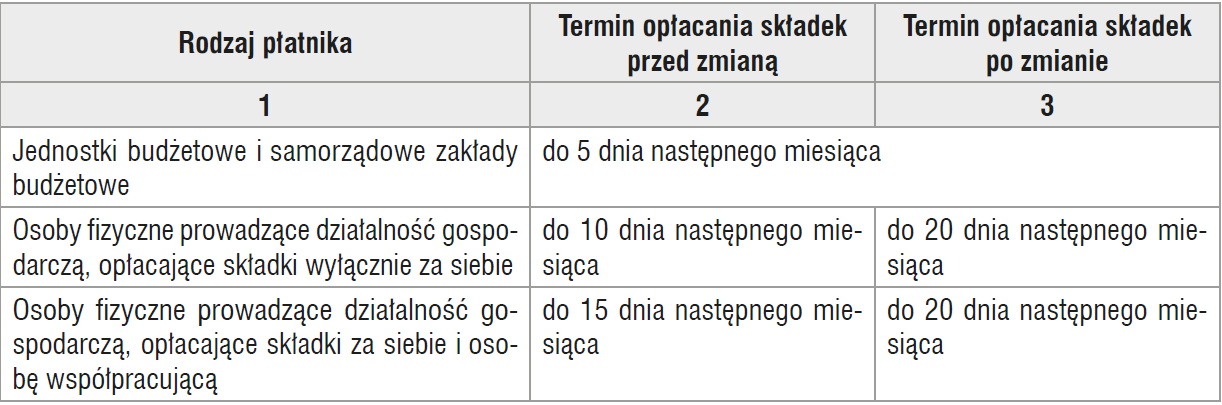

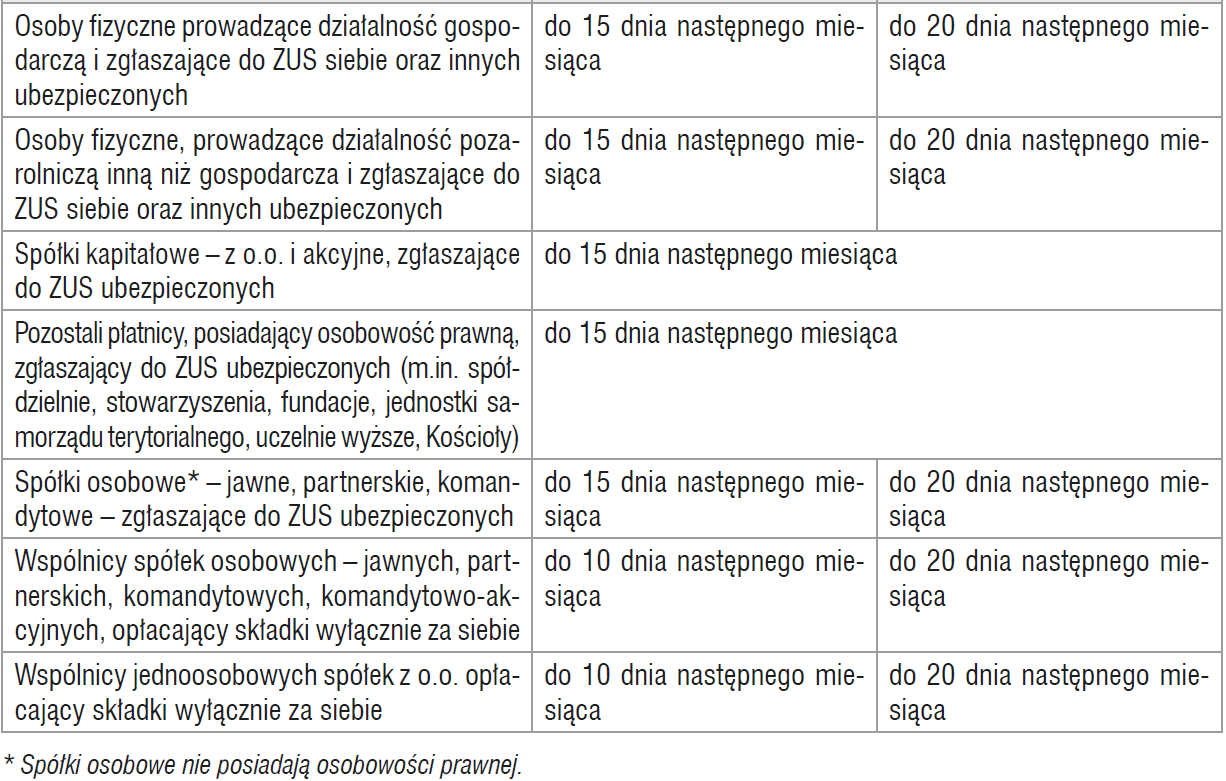

■ do 5 dnia następnego miesiąca – dla jednostek budżetowych i samorządowych zakładów budżetowych,

■ do 15 dnia następnego miesiąca – dla płatników składek posiadających osobowość prawną,

■ do 20 dnia następnego miesiąca – dla pozostałych płatników składek.

Jeżeli koniec tego terminu przypada w święto (dzień ustawowo wolny od pracy), sobotę lub niedzielę, to za ostatni dzień terminu uważa się następny dzień roboczy. Pod tym względem w terminarzu nie zachodzą żadne zmiany.

Porównanie – terminy opłacania składek przez wybrane grupy płatników przed zmianą i po zmianie

Powyższe zmiany są podyktowane modyfikacją przepisów dotyczących zasad ustalania składki zdrowotnej (zob. pkt 18. Zmiany w zasadach ustalania składki na ubezpieczenie zdrowotne przedsiębiorców). Dla licznej grupy przedsiębiorców składka ta będzie ustalana na podstawie wysokości osiągniętego dochodu, który jest znany dopiero w momencie składania deklaracji podatkowej, czyli 20 dnia miesiąca. Z tego względu termin rozliczenia i płatności składek znaczącej grupy przedsiębiorców został ujednolicony z terminem rozliczenia podatku dochodowego.