Kto może utworzyć grupę VAT?

Podatnikiem może być również grupa podmiotów powiązanych finansowo, ekonomicznie i organizacyjnie, które zawrą umowę o utworzeniu grupy VAT. Warunki są trzy, ale na czym one polegają?

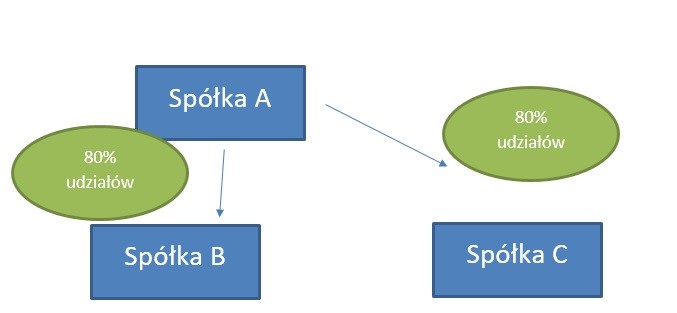

Warunek 1:

Podatników uważa się za powiązanych finansowo, jeżeli jeden z podatników będących członkiem grupy VAT posiada bezpośrednio ponad 50 proc. udziałów (akcji) w kapitale zakładowym lub ponad 50 proc. praw głosu w organach kontrolnych, stanowiących lub zarządzających, lub ponad 50 proc. prawa do udziału w zysku, każdego z pozostałych podatników będących członkami tej grupy.

Spółka A posiada 80 proc. udziałów w spółce B i C, zatem można je uznać za podmioty powiązane finansów.

Warunek 2:

- przedmiot głównej działalności członków grupy VAT ma taki sam charakter lub

- rodzaje działalności prowadzonej przez członków grupy VAT uzupełniają się i są współzależne, lub

- członek grupy VAT prowadzi działalność, z której w całości lub w dużej mierze korzystają inni członkowie grupy VAT.

Przykład:

Podmioty wchodzące w skład grupy VAT to podmioty z branży budowlanej. Wszystkie świadczą usługi budowlane na rzecz podmiotów niepowiązanych.

Przykład:

Podmioty, które chcą utworzyć grupę VAT to:

- Spółka A, to spółka która produkuje meble,

- Spółka B zajmuje się produkcją tkanin obiciowych do mebli, które wykorzystuje spółka A,

- Spółka C zajmuje się dystrybucją mebli produkowanych przez spółkę A,

- Spółka D zajmuje się shared service (centrum usług wspólnych- finansowe, księgowe, PR, marketing) na rzecz grupy spółek.

Warunek 3:

Podatników uważa się za powiązanych organizacyjnie, jeżeli:

- prawnie lub faktycznie, bezpośrednio lub pośrednio, znajdują się pod wspólnym kierownictwem, lub

- organizują swoje działania całkowicie lub częściowo w porozumieniu.

Przykład:

Spółki A, B i C posiadają wspólny zarząd i są pod jego kierownictwem.

Jakie są plusy grupy VAT?

- W obrębie grupy nie ma VAT, zatem spółki należące do grupy wystawiają na siebie faktury bez VAT.

- Rozliczenie VAT jest wspólne przez członków grupy VAT. Przedstawiciel grupy VAT składa deklarację i reprezentuje grupę.

O czym należy pamiętać przede wszystkim?

- Członkowie grup nadal stosują proporcję w VAT, jeśli ją stosowały przed utworzeniem grupy.

- Utworzenie grupy wymaga pisemnej umowy i zawarcia jej na okres co najmniej 3 lat.

- W momencie utworzenia grupy, jej członkowie zostają wykreśleni z rejestru jako indywidualni podatnicy VAT. Zostają wpisani jako grupa VAT.

Podstawa prawna