Od jakich przychodów pobiera się podatek u źródła?

Obowiązkiem poboru zryczałtowanego podatku są objęte wypłacone na rzecz nierezydentów należności z określonych tytułów, w tym m. in. z tytułu świadczeń doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze. W zależności od rodzaju przychodu płatnik pobiera podatek według określonych stawek.

Ważne: Przepisy dotyczące podatku u źródła stosuje się z uwzględnieniem umów w sprawie unikania podwójnego opodatkowania, których stroną jest Polska. Możliwe jest zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania albo niepobranie podatku zgodnie z taką umową, pod warunkiem udokumentowania miejsca zamieszkania podatnika dla celów podatkowych (w przypadku osoby prawnej – siedziby podatnika) uzyskanym certyfikatem rezydencji.

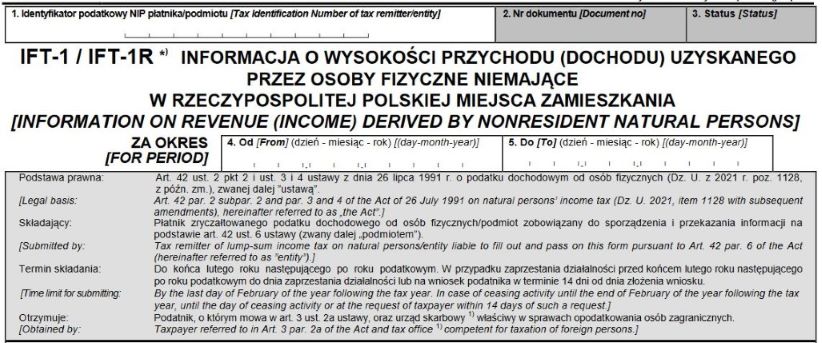

Kto jest zobowiązany do złożenia IFT-1R?

IFT-1R to informacja o wysokości przychodu (dochodu) uzyskanego przez osoby fizyczne niemające miejsca zamieszkania w Polsce. Składają ją płatnicy zryczałtowanego podatku dochodowego od osób fizycznych oraz podmioty, które na podstawie umowy o unikaniu podwójnego opodatkowania lub ustawy o PIT nie są obowiązane do poboru podatku.

Termin przekazania IFT-1R

Termin przekazania IFT-1R do urzędu skarbowego oraz podatnikowi upływa z końcem lutego następującego po roku podatkowym. W przypadku zaprzestania prowadzenia działalności przed upływem tego terminu, informację tę należy przekazać do urzędu skarbowego i podatnikowi w terminie do dnia zaprzestania tej działalności.

Ważne: IFT-1R za 2023 r. należało przekazać do końca lutego 2024 r. IFT-1R przekazuje się do urzędu skarbowego wyłącznie drogą elektroniczną. Formy tej nie trzeba zachować przy doręczeniu podatnikowi.

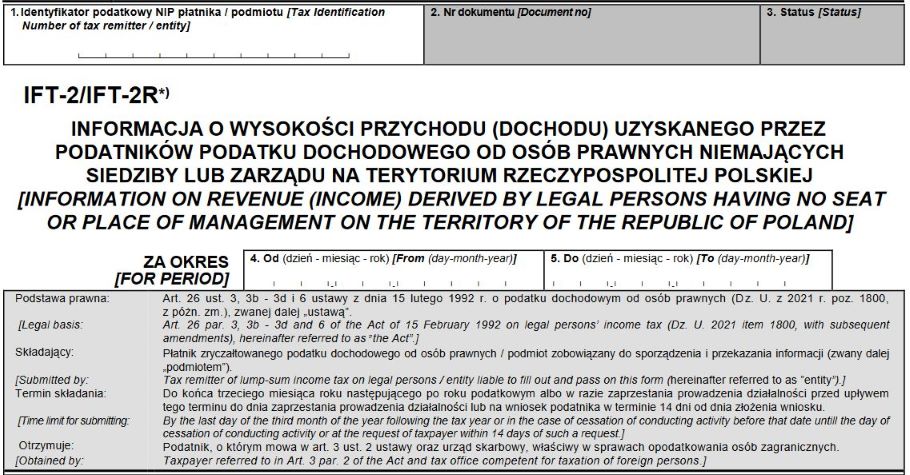

Kto jest zobowiązany do złożenia IFT-2R?

Informację IFT-2R sporządzają osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz będące przedsiębiorcami osoby fizyczne, które dokonują wypłat należności na rzecz podatników CIT nieposiadających siedziby lub zarządu na terytorium RP. Obowiązek sporządzenia występuje także, gdy na podstawie umowy o unikaniu podwójnego opodatkowania lub ustawy o CIT dany podmiot dokonujący wypłaty należności nie jest zobowiązany do poboru podatku.

Termin przekazania IFT-2R

Formularz IFT-2R należy przesłać do urzędu skarbowego i podatnikowi do końca trzeciego miesiąca roku następującego po roku podatkowym. W razie zaprzestania działalności przed tą datą, informację IFT-2R należy sporządzić i przesłać do urzędu skarbowego oraz podatnikowi do dnia zaprzestania działalności. Z obowiązku przekazania IFT-2R nie zwalnia fakt, że wcześniej na wniosek podatnika została sporządzona informacja IFT-2.

Ważne: IFT-2R za 2023 r. należy przekazać do końca marca 2024 r. IFT-2R do urzędu można wysłać tylko drogą elektroniczną. Formy tej nie trzeba zachować przy doręczeniu podatnikowi.

Wskazówka: Od 1 stycznia 2021 r. płatnicy składają informację IFT-2R do Lubelskiego Urzędu Skarbowego w Lublinie.

Podstawa prawna: