W części G obowiązującego od 1 stycznia 2023 r. nowego formularza PIT-2 podatnik będzie mógł, przez złożenie oświadczenia, skorzystać z ulgi dla aktywnych zawodowo seniorów. Rezygnacja z tej preferencji będzie wymagała złożenia nowego oświadczenia.

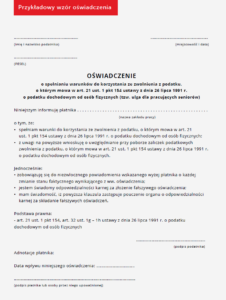

Podatnicy uzyskujący przychody z aktywności zawodowej, z tytułu której podlegają ubezpieczeniom społecznym w rozumieniu ustawy o systemie ubezpieczeń społecznych po ukończeniu 60 lat w przypadku kobiety i 65 lat w przypadku mężczyzny, mają

prawo do zwolnienia tych przychodów z podatku. Dodatkowym warunkiem, od którego zależy prawo do zwolnienia, jest, aby mimo nabycia uprawnienia ww. podatnik nie otrzymywał:

- emerytury lub renty rodzinnej, o których mowa w ustawie z 20 grudnia 1990 r. o ubezpieczeniu społecznym rolników,

- emerytury lub renty rodzinnej, o których mowa w ustawie z 10 grudnia 1993 r. o zaopatrzeniu emerytalnym żołnierzy zawodowych oraz ich rodzin,

- emerytury lub renty rodzinnej, o których mowa w ustawie z 18 lutego 1994 r. o zaopatrzeniu emerytalnym funkcjonariuszy Policji, Agencji Bezpieczeństwa Wewnętrznego, Agencji Wywiadu, Służby Kontrwywiadu Wojskowego, Służby Wywiadu Wojskowego, Centralnego Biura Antykorupcyjnego, Straży Granicznej, Straży Marszałkowskiej, Służby Ochrony Państwa, Państwowej Straży Pożarnej, Służby Celno-Skarbowej i Służby Więziennej oraz ich rodzin,

- emerytury lub renty rodzinnej, o których mowa w ustawie z 17 grudnia 1998 r. o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych,

- świadczenia wskazanego w art. 30 ust. 1 pkt 5a ustawy o PIT, tj. otrzymywanego po zwolnieniu ze służby przez funkcjonariuszy służb mundurowych oraz żołnierzy, w związku ze zwolnieniem tych osób ze służby stałej na podstawie odrębnych ustaw, przez okres roku co miesiąc lub za okres roku jednorazowo albo co miesiąc przez okres trzech miesięcy,

- uposażenia przysługującego w stanie spoczynku lub uposażenia rodzinnego, o których mowa w ustawie z 27 lipca 2001 r. – Prawo o ustroju sądów powszechnych.

Ze zwolnienia uprawnieni podatnicy mogą korzystać począwszy od 1 stycznia 2022 r.

Alicja Kozłowska