Od 1 stycznia 2023 r. w ustawie o PIT ujednolicono zasady uwzględniania przez płatnika podatku oświadczeń i wniosków składanych przez podatników i mających wpływ na obliczenie zaliczki na podatek od uzyskiwanych przez te osoby dochodów. Należy przypomnieć, że ww. dokumenty mogą być złożone przez podatnika w formie ustalonej przez płatnika podatku (m.in. papierowej lub elektronicznej).

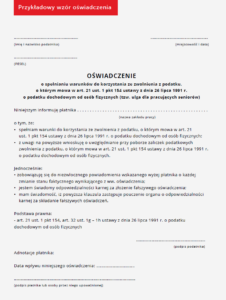

Tabela. Warunki Continue reading